北京の天安門。ストック画像。

中国は、ポストコロナの世界における資源基盤の確保のため、鉱業への再投資に踏み切る可能性があると、新たな報告書が述べている。フィッチ・ソリューションズ.

![]() パンデミックは、サプライチェーン全般の脆弱性と、戦略物資における国際的な依存を浮き彫りにした。金属産業が鉱石輸入に大きく依存している中国では、この問題はさらに深刻である。

パンデミックは、サプライチェーン全般の脆弱性と、戦略物資における国際的な依存を浮き彫りにした。金属産業が鉱石輸入に大きく依存している中国では、この問題はさらに深刻である。

フィッチ中国は、2016年に制定された第13次五カ年計画を見直す可能性があると述べている。この計画では、鉱業を含む主要産業の統合と、金属精錬へのバリューチェーンの上流への移行という戦略が実施された。

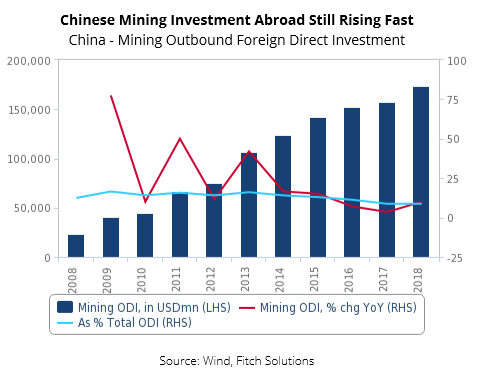

5月下旬、中国鉄鋼協会と主要鉄鋼メーカーは、供給確保のため、国内の鉄鉱石生産量の増加と海外での探査への投資拡大を求めた。

「新型コロナウイルス感染症収束後、中国は資源基盤を確保するために鉱業への再投資に乗り出す可能性があると我々は考えている。政府は鉱物の探査・開発を拡大するか、あるいはこれまで採算が合わなかった鉱化岩から収益性の高い鉱物生産を可能にする技術に投資する可能性がある」と、同調査会社は述べている。

中国の鉄鋼

協会および専攻

鉄鋼メーカーは

増額を要求

国内鉄鉱石

生産

「資源安全保障が喫緊の課題となるにつれ、中国の『一帯一路』構想(BRI)に基づく鉱業投資は今後5年間で加速すると予想される。」フィッチと述べている。

鉄鉱石、銅、ウランなどの主要鉱物における中国の構造的不足は、発展途上国の鉱山への直接アクセスを確保するという長年の戦略を維持するだろう。フィッチ追加する。

特に、同調査会社は、中国と先進国市場との外交関係が悪化するにつれて、サハラ以南アフリカ(SSA)への中国企業の投資魅力が高まると予測している。

「2019年、中国の鉱物輸入総額の約40%をオーストラリアが占めていたことを考えると、オーストラリアへの依存度を分散させることは特に魅力的だろう。コンゴ民主共和国(銅)、ザンビア(銅)、ギニア(鉄鉱石)、南アフリカ(石炭)、ガーナ(ボーキサイト)といったサハラ以南アフリカ市場への投資は、中国がこの依存度を低減できる一つの手段となるだろう。」

国内技術

中国は一次金属の世界最大の生産国であるものの、自動車産業や航空宇宙産業で使用される高付加価値の二次金属のほとんどを依然として輸入に頼っている。

「中国と西側諸国との関係が悪化すると予想される中、中国は国内での研究開発への資金投入を増やすことで、自国の技術基盤を確保する必要性がますます高まるだろう。」

フィッチアナリストらは、中国の海外投資は今後、特に技術や資源といった機密性の高い分野において、世界中の規制当局からますます厳しい規制を受けるようになると考えている。

「今後数年間、中国の国有企業(SOE)と民間企業はともに、金属の下流分野への投資機会を求めて海外市場への投資を試み続けるだろうが、前者がより困難になるにつれて、国内における技術投資が同時に増加すると予想される。」

しかし、今後数年間の経済見通しの悪化は、中国の投資に課題をもたらすだろう。フィッチ結論。

投稿日時:2020年12月17日